Nach dem Unternehmenskauf: Integration des erworbenen Unternehmens

Oktober 2019

Nach dem Unternehmenskauf: Integration des erworbenen Unternehmens

Während die Verhandlungsteams nach dem Closing der M&A-Transaktion durchatmen und Champagner eingeschenkt wird, steht die eigentliche Arbeit für Kaufleute und Juristen erst ganz am Anfang: Das erworbene Unternehmen muss in den Konzern der Käuferin integriert werden.

„Day 1“

Bis zum Abschluss der Transaktion, also bis zum Closing des Unternehmenskaufs ist die Operation streng vertraulich und nur einem kleinen Kreis beteiligter Personen bekannt. Zeitnah mit dem Closing muss die Umstrukturierung dann auf möglichst breiter Front in koordinierter Weise publik gemacht werden. Man spricht hier gerne von „Day 1“, dem Beginn der neuen Zeitrechnung.

Aus rechtlicher Sicht verlangt die Kommunikation mit den Mitarbeitern besondere Aufmerksamkeit. Das finnische Gesetz über die Beteiligung der Mitarbeiter an den Entscheidungsprozessen des Unternehmens stellt verschiedene Anforderungen auf. Insbesondere wenn die Akquisition in Form eines Asset Deals erfolgt, definiert das Gesetz konkrete Informationen, die den Arbeitnehmervertretern teilweise schon vor Inkrafttreten der Übertragung mitgeteilt werden müssen.

Management der Integration

Die Integration des erworbenen Unternehmens erfordert erhebliche Managementressourcen in kurzer Zeit. Werden die erforderlichen Anpassungen und Umstrukturierungen nicht in unmittelbarer Folge des Unternehmenskaufs in Angriff genommen, geht wertvoller Schwung verloren. Wird im Unternehmen trotz des Verkaufs für längere Zeit wie gewohnt weitergearbeitet, sind Änderungen später umso schwieriger durchzusetzen.

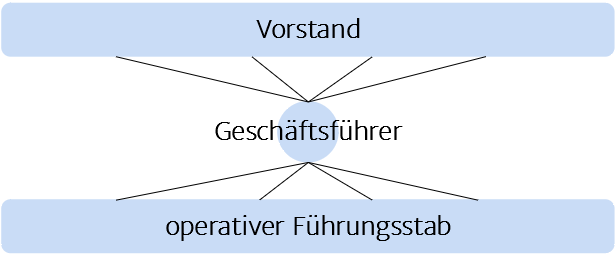

Die normale Geschäftsführung des Unternehmens wird regelmäßig damit überfordert sein, gleichzeitig das laufende Geschäft und die Integration zu managen. Für die laufende Geschäftsführung ist in einer finnischen Gesellschaft ein einzelner Geschäftsführer zuständig – weitere Geschäftsführer können nicht bestellt werden. Als übergeordnetes Organ fungiert ein Vorstand, der sich in der Praxis oft auf die mehr oder weniger aktive Überwachung beschränkt, bei weit tragenden Projekten aber selbst verantwortlich ist.

Nach dem Grundkonzept der finnischen Gesellschaftsstruktur kann hier leicht ein Flaschenhals entstehen, wie in der folgenden Grafik veranschaulicht wird:

Damit das Integrationsprojekt im Anschluss an den Unternehmenskauf gelingt, ohne dass das operative Geschäft leidet, sollte eine klare Zuständigkeit definiert werden. Ein Integration Manager, der typischerweise aus der neuen Muttergesellschaft entsandt wird, sollte für die „heiße Phase“ nach dem Closing die Leitung und Koordination der Integration übernehmen.

Wenn ein finnisches Unternehmen durch einen ausländischen Konzern erworben wird, ist die Entsendung eines Integration Managers geradezu unerlässlich, wenn man nicht ohnehin die Geschäftsführung mit entsandten Mitarbeitern besetzen will. Die Herausforderungen der Integration hinsichtlich Verwaltung, Geschäftsphilosophie und Unternehmenskultur sind in diesem Fall ungleich größer. Diese können nur durch intensive persönliche Präsenz vor Ort gemeistert werden.

In grenzüberschreitenden Fällen wird den Integrationsbemühungen durch das lokale Personal immer wieder entgegengehalten, dass die gewohnten Arbeitsweisen aufgrund rechtlicher Bestimmungen nicht geändert werden können. Solcher Input sollte natürlich ernst genommen werden: Eine Angleichung der Geschäftspraktiken ohne Ansehen des rechtlichen Umfelds oder auch der lokalen Branchenüblichkeit kann mehr schaden als nutzen. Andererseits handelt es sich oft genug auch um Fehlverständnisse oder reine Abwehrreflexe. Diese Situationen gilt es zu identifizieren. Daher sollte sich der Integration Manager hinsichtlich der rechtlichen Rahmenbedingungen in Finnland fortlaufend beraten lassen.

Bedeutung der Integration in der Transaktionsphase

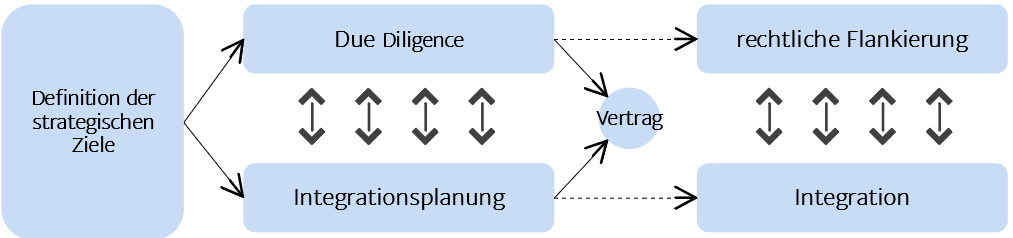

Die zeitliche Abfolge eines M&A-Projektes wird oft vereinfachend, aber auch irreführend angegeben: Kaufmännische Verhandlungen – Due Diligence – Vertrag – Integration. Tatsächlich wäre es eine schwere Gefahr für den Erfolg der Akquisition, wenn das Thema der Integration erst nach Abschluss des Vertrages in Angriff genommen würde.

Eine Due Diligence ist kein standardisierter Vorgang. Sie erhält ihre Bedeutung erst durch die enge Anbindung an die strategischen Ziele, die der Erwerber mit der Akquisition verknüpft. Wesentliche Voraussetzung für die Erreichung der strategischen Ziele ist eine gelungene Integration. Daher kann eine sachgerechte Due Diligence nicht ohne Kenntnis dessen durchgeführt werden, wie das akquirierte Unternehmen integriert werden soll. Andererseits kann die Planung der Integration in vieler Hinsicht erst durchgeführt werden, wenn Eckdaten aus der Due Diligence vorliegen.

Das bedeutet, dass Integrationsplanung und Due Diligence nach der Definition der strategischen Ziele parallel betrieben werden müssen. Dabei muss zwischen der Strategieplanung und dem M&A-Team ein ständiger Dialog bestehen:

Die konzeptionelle Zusammenarbeit in der Transaktionsphase spiegelt sich nach Abschluss der Akquisition in der Durchführung der Integration. Die operative Zusammenführung der Unternehmen bringt zahlreiche rechtliche Einzelmaßnahmen mit sich. Um einen optimalen Ablauf zu erreichen, ist es sinnvoll, zwischen den Phasen eine personelle Kontinuität herzustellen: Der Integration Manager sollte schon bei der Integrationsplanung beteiligt sein, das juristische Transaktionsteam sollte auch die Durchführung der Integration rechtlich flankieren.

Nach dem Unternehmenskauf: Integration des erworbenen Unternehmens